陈涛涛 教授

清华大学经济管理学院教授

清华大学拉美中心主任

清华大学经管学院中国-拉丁美洲管理研究中心主任

龚新宇

清华大学经济管理学院博士生

清华大学经济管理学院中国-拉丁美洲管理研究中心博士生研究员

乔子荑

清华大学经济管理学院博士生

清华大学经济管理学院中国-拉丁美洲管理研究中心博士生研究员

冯舰

清华大学经济管理学院博士生

清华大学经济管理学院中国-拉丁美洲管理研究中心博士生研究员

在本系列的前几篇文章中,我们陆续探讨了“企业是否应该承担社会责任”、“如何看待企业社会责任的边界”以及“如何理解企业社会责任的内涵”等话题,上述探讨构成了理解企业社会责任概念的基础。然而,在实践中,企业履行社会责任仍然面临着挑战,尤其对于投资海外的跨国企业而言,在东道国履行社会责任并非易事。正如跨国投资的企业需要搭建在东道国的投资运营能力一样,在海外投资的企业,也同样需要搭建在东道国履行企业社会责任的能力。因此,本文将集中探讨跨国企业在东道国搭建履责能力的重要思路。在本文的余下部分,我们将首先回顾履责能力的定义与内涵、履责能力搭建的相关研究,在此基础上提出我们的跨国企业履责能力搭建思路,最后对全文进行小结。

1、履责能力的定义、内涵与搭建研究

(1)履责能力的定义

履责能力并不是一个全新的概念,事实上,不少学者都在文献中提及了类似于“承担企业社会责任的能力”的概念(Evans,2007;J.T.Campbell et al.,2012;吴芳芳,2013;肖红军,2014),还有少量文献直接对企业的履责能力进行定义并展开了进一步研究。这意味着,企业的履责能力已经开始被学者们所关注。直观来看,履责能力是指企业履行社会责任的能力,即企业开展企业社会责任活动的能力(E.-M.Lee et al.,2016),也可以被称为“企业社会责任能力”(CSR Capacity)。能力的概念在战略管理研究中并不陌生,能力是知识、技能和流程的独特组合,跨越组织的各个层级,使流程中的各项活动得以开展(Teece et al.,1997)。因此,基于能力的定义,“企业社会责任能力”一般被定义为组织在规划、实施和评估企业社会责任活动方面的知识、技能和流程的独特组合(E.M.Lee et al.,2013;E.-M.Lee et al.,2016;Hsieh et al.,2022)。此外,也有部分学者提出了一些与此相关的概念,例如,Black和Härtel(2004)提出了企业社会责任管理能力(CSR Management Capacity)的概念,并将其定义为企业适应社会环境、认识并有效响应公司与利益相关者之间责任的能力。Black(2006)则基于社会响应的视角,将企业认识并履行社会责任的能力与社会响应所需的能力等同。

(2)履责能力的内涵与履责能力的搭建

围绕履责能力的内涵,尽管相关研究较少,但仍有部分学者做出了有价值的研究与阐述。首先,基于履责能力一般性定义中的“规划、实施和评估”要素,E.M.Lee et al.(2013)设计了一个包括计划(Plan)、行动(Do)、监控(See)三方面的量表来衡量企业社会责任能力,从而拆解了出了不同阶段的履责能力。其中,计划(Plan)指企业努力理解利益相关者的需求,行动(Do)指企业具备管理社会责任活动的能力,监控(See)则涉及企业系统地评估社会责任活动,并向外界公布社会责任活动的评估结果和执行情况。Hsieh et al.(2022)也采取了类似的思路,在履责能力的维度中强调了CSR计划(CSR Planning)、CSR实施(CSR Implementation)和通过CSR参与实现个人发展(Personal Development through CSR Engagement)三个方面。这种衡量方式意味着履责能力存在于企业社会责任活动前期的规划阶段、中期的行动阶段以及后期的效果评估阶段。此外,部分案例研究也一定程度上体现了学者们对这三个阶段中企业履责能力的探索。例如,Gifford et al.(2010)以Newmont秘鲁矿业公司为案例,发现其在企业社会责任正式实施前,通过与大学合作的方式,对利益相关方的诉求开展了充分的调研,进而提出相应的履责建议,这体现了CSR活动前期的规划阶段。Jenkins & Obara(2008)则以在非洲运营的两家矿业公司为案例进行了研究,梳理其履责内容可以发现,其案例企业的履责过程也基本遵循了前期与社区的充分沟通和协商、中期责任项目的履行两个阶段,但作者也强调,目前缺乏对履责实践的成功或失败的评估,这意味着后期的效果评估阶段相对来说并未得到重视。

针对上述履责能力的内涵,学者们也对企业应该如何进行履责能力的建设提出了相应的思考。例如,聂禄玲和徐鹏(2009)认为,企业社会责任能力建设可以从企业社会责任战略规划、企业社会责任制度建设、企业社会责任组织保障建设、企业社会责任文化建设、企业外部监督反馈五个方面进行。付毓卉(2019)提出,履责能力的提升涉及企业的产品和管理战略、增加利益相关方交流等方式。Nam(2013)则探讨了国际组织、政府等机构在提高企业履责能力尤其是中小企业履责能力方面的作用,例如联合国工业发展组织制定的“负责任企业家成就计划”,该计划旨在帮助中小企业在商业实践中实施基于企业社会责任的管理方法。

整体而言,学者们对履责能力内涵的探讨并不丰富,与之相比较,关于履责能力搭建的研究则更加薄弱。值得注意的是,肖红军等(2015)把履责能力与履责内容相联系,认为,企业社会责任的内容决定了企业社会责任能力的构成。这一论述在很大程度上意味着,企业在不同的社会氛围中,其履责能力的内涵会因特定社会氛围中对企业社会责任内容要求的不同而不同;由此,企业履责能力自然也会根据履责内容的需要而做适应性的建设。

2、跨国企业履责能力及其搭建的重要思路

(1)跨国企业履责能力与企业在本国履责能力的区别与挑战

与一般情境下的企业社会责任相比,跨国企业的社会责任所涉及到的利益相关者的范围更大、内容更为广泛,面临的问题也更加复杂,例如,崔新健(2007)认为,跨国企业社会责任不仅包括企业在母国的社会责任,还包括在东道国和国际层面的社会责任,狭义上则特指跨国企业在东道国的社会责任。但由于东道国的投资环境往往与母国具有较大差异,因而,东道国背景下的企业社会责任的内涵和边界可能也与母国存在较大差异。

在国际投资领域,这种母国和东道国之间的差异一般用CAGE框架来衡量,该框架由哈佛大学的Ghemawat(2001)教授提出,在国际商务研究中被广泛应用。具体而言,CAGE框架将国与国之间的差异归纳为四个维度,即文化距离(Cultural Distance)、制度距离(Administrative Distance)、地理距离(Geographic Distance)和经济距离(Economic Distance),并强调,这种距离不仅仅存在于宏观层面,还存在于行业层面和企业层面。由于母国和东道国之间存在这种多层级、多维度的系统性差异,根据前文“企业社会责任的内容决定了企业社会责任能力的构成”的观点,这种对企业履责能力的要求的差异必然会给跨国企业海外社会责任的履行带来新的挑战。具体体现在,首先,跨国企业在母国所拥有的履责能力与东道国企业社会责任内涵下所要求的履责能力可能并不匹配,当新进入的东道国与母国以及前期投资过的国家相比差异太大时,跨国企业可能面临着东道国所需的履责能力在早期完全没有积累的情况;其次,即使存在一定的匹配性,在母国所积累的履责能力可能只有一部分能够成功跨越距离转移至东道国应用。结合前文所述的履责能力的内涵,跨国企业的履责能力同样存在于前期的规划阶段、中期的行动阶段以及后期的效果评估阶段,但由于母国和东道国之间存在文化、制度等维度的差异,不同阶段的履责能力也面临着不同程度的可转移性挑战。

(2)跨国企业履责能力的搭建

在跨国企业履责能力的研究方面,由前文的回顾可知,在一般情境下,学者们已然意识到了企业履行社会责任是需要一定的能力的,也提出了从履责前期、中期和后期等不同阶段对履责能力的内涵进行拆解的思路,但在履责能力的搭建上,已有的研究基础是相对薄弱的。当我们将研究目光聚焦于跨国企业,尽管部分学者在对跨国企业社会责任进行研究时,也在文中少量提及了企业履行社会责任的能力等相关概念(Schouten & Remmé, 2006;Barin Cruz & Boehe, 2010;Amos & Awuah, 2017),但暂未发现相关研究在跨国情境下对跨国企业的履责能力及其搭建直接进行探讨。然而,跨国企业在海外履行社会责任挑战依然现实地存在,并且越来越严峻。在这一背景下,系统性地分析跨国企业履责能力的搭建问题具有重要意义,因此,下文我们将提出跨国企业履责能力的搭建思路,以期对这一研究缺憾做出有益补充。

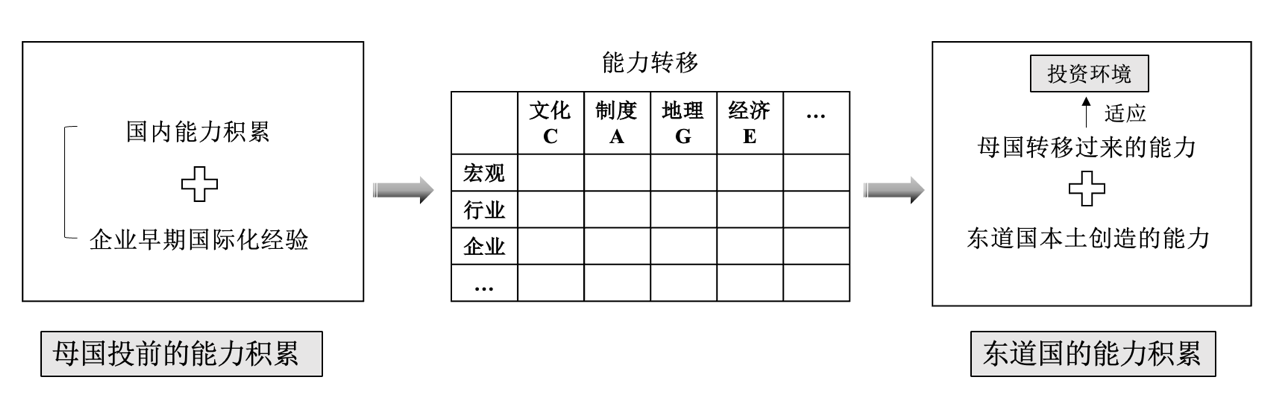

对于跨国企业履责能力的搭建,我们可以借鉴跨国企业对外投资能力搭建的分析思路。课题组前期对企业国际化进行了长期、深入的研究,我们搭建了企业对外投资能力发展路径的一体化分析框架,该框架在学术研究和企业实践案例中得到了充分检验。具体而言,在企业对外投资能力搭建的部分,我们认为,跨国企业在投资特定东道国之前,已然积累了一定的能力,包括在母国国内的能力积累以及早期国际化过程中的能力积累,但由于母国和东道国之间存在差异,因此,投资前的能力积累仅有部分能够跨越差异转移至东道国,这构成了东道国能力积累的第一部分,另一部分则是在东道国通过本土化策略所创造的能力,如图 1所示。

图 1 企业对外投资能力搭建框架

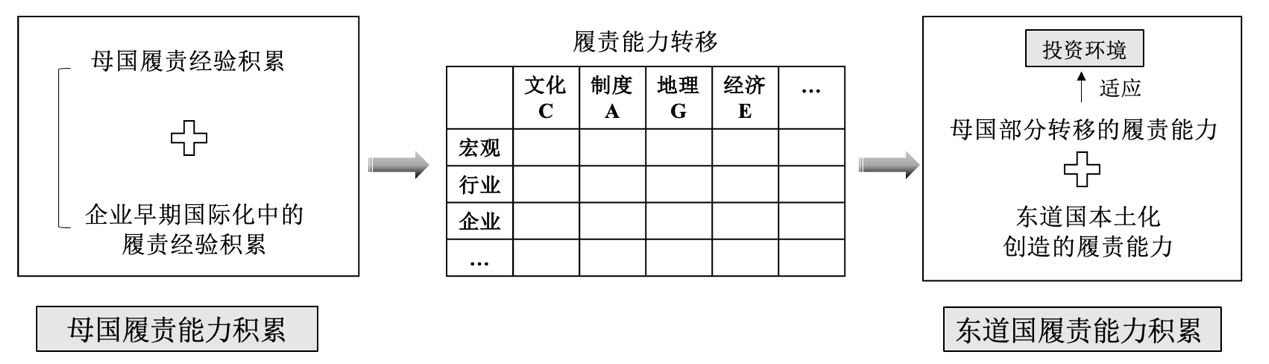

将这一思路延展至跨国企业履责能力的搭建,我们提出了如图 2所示的跨国企业海外履责能力搭建思路。首先,对跨国企业而言,其在投资特定东道国之前所积累的企业社会责任方面的经验同样既包括在母国履行社会责任的经验,也包括在早期国际化过程中在其他国家履行社会责任的经验,二者共同构成跨国企业投资东道国之前的履责能力积累。但由于母国和东道国之间存在差异,前期所积累的履责能力可能无法完全转移至东道国应用。例如,对存在于不同阶段的履责能力而言,前期的规划阶段要求企业努力理解利益相关者的需求(Lee et al., 2013),由于母国和东道国之间差异的存在,企业需要重新在东道国的情境下去理解当地利益相关者的需求;在行动阶段,企业可以通过设立企业社会责任部门、基金会等方式来履行社会责任,但母国所适用的治理模式在东道国也许并不适用;在效果评估阶段的履责能力涉及向外界公布社会责任活动的评估结果和执行情况,例如通过企业社会责任报告的形式,但对跨国企业而言,这种能力往往也难以转移,因为面临着语言、编纂规则等方面的差异。因此,跨国企业需要在东道国创造出当地需要而自身又尚且缺乏的履责能力,本土化策略仍是跨国企业在东道国本土化地搭建起履责能力的重要方式,这一点在跨国企业社会责任的案例研究中也得到了充分体现,不少学者都强调了与东道国的政府、非政府组织等机构合作的重要性(Forstater et al., 2010;Deigh et al., 2016;Yakovleva, 2017)。在上述思路下,母国部分转移的履责能力与东道国本土化创造的履责能力共同形成了跨国企业在东道国的履责能力。

图 2 跨国企业海外履责能力搭建思路示意图

3、小结与启示

本文首先回顾了与履责能力的定义、内涵与搭建相关的研究,履责能力是指组织在规划、实施和评估企业社会责任活动方面的知识、技能和流程的独特组合。已有学者尝试从前期规划、中期行动以及后期效果评估的不同阶段对履责能力的内涵进行拆分,具有一定借鉴意义。此外,尽管已有研究并未对履责能力的搭建提出系统性的做法,但仍有部分学者对企业应该如何进行履责能力的建设提出了一些思考。基于课题组对企业国际化研究的长期积累,我们重点探讨了跨国企业在东道国的履责能力搭建问题。我们认为,遵循跨国企业对外投资能力搭建的类似逻辑,由于母国和东道国之间存在差异,企业在母国和早期国际化过程中所积累的履责能力可能只有部分能够转移至东道国,因此,企业还需要通过本土化策略在东道国搭建起相应的履责能力,以适应东道国的社会环境和需求,这往往也是最具挑战性的部分。

本文的研究对跨国企业在东道国履行企业社会责任提供了有益启示。首先,跨国企业需认识到,履行社会责任并非简单的慈善行为,需要搭建起一定的履责能力。其次,由于母国和东道国之间存在多维度多层级的差异,本文提出的搭建思路为跨国企业在东道国建立起自己的履责能力提供了思考的方向和践行的抓手。最后,对跨国企业而言,履责能力的搭建并不是一蹴而就的,根植于企业前期丰富的经验积累以及在东道国长期运营中的不断学习,需要认识到这是一个持续发展的过程,也是履行好社会责任、融入东道国社会、与东道国实现共赢发展的必经之路。

主要参考文献:

[1] Amos, G. J., & Awuah, G. B. (2017). MULTINATIONAL ENTERPRISES AND DISTANCE: EXPLORING OPPORTUNITIES AND CHALLENGES INVOLVED IN PRACTICING CSR IN HOST-COUNTRIES. International Journal of Business and Management, 5(1), 15–39.

[2] Barin Cruz, L., & Boehe, D. M. (2010). How do Leading Retail MNCs Leverage CSR Globally? Insights from Brazil. Journal of Business Ethics, 91(2), 243–263. https://doi.org/10.1007/s10551-010-0617-8

[3] Black, L. D. (2006). Corporate Social Responsibility as Capability: The Case of BHP Billiton. The Journal of Corporate Citizenship, 23, 25–38. https://doi.org/10.9774/GLEAF.4700.2006.au.00006

[4] Black, L. D., & Härtel, C. E. J. (2004). The five capabilities of socially responsible companies. Journal of Public Affairs, 4(2), 125–144. https://doi.org/10.1002/pa.176

[5] Campbell, J. T., Eden, L., & Miller, S. R. (2012). Multinationals and corporate social responsibility in host countries: Does distance matter? Journal of International Business Studies, 43(1), 84–106. https://doi.org/10.1057/jibs.2011.45

[6] Deigh, L., Farquhar, J., Palazzo, M., & Siano, A. (2016). Corporate social responsibility: Engaging the community. Qualitative Market Research: An International Journal, 19(2), 225–240. https://doi.org/10.1108/QMR-02-2016-0010

[7] Evans, M. D. (2007). New Collaborations for International Development: Corporate Social Responsibility and Beyond. International Journal, 62(2), 311–325. https://doi.org/10.1177/002070200706200207

[8] Forstater, M., Zadek, S., Guang, Y., Yu, K., Hong, X., & George, M. (2010). CORPORATE RESPONSIBILITY IN AFRICAN DEVELOPMENT:

[9] Ghemawat, P. (2001). Distance Still Matters. The Hard Reality of Global Expansion. Harvard Business Review, 79(8), 137–147.

[10] Gifford, B., Kestler, A., & Anand, S. (2010). Building local legitimacy into corporate social responsibility: Gold mining firms in developing nations. Journal of World Business, 45(3), 304–311. https://doi.org/10.1016/j.jwb.2009.09.007

[11] Hsieh, Y.-C., Weng, J., Pham, N. T., & Yi, L.-H. (2022). What drives employees to participate in corporate social responsibility? A personal characteristics - CSR capacity - organizational reinforcing model of employees’ motivation for voluntary CSR activities. The International Journal of Human Resource Management, 33(18), 3703–3735. https://doi.org/10.1080/09585192.2021.1967422

[12] Jenkins, H., & Obara, L. (2008). Corporate Social Responsibility (CSR) in the mining industry—The risk of community dependency.

[13] Lee, E. M., Park, S.-Y., & Lee, H. J. (2013). Employee perception of CSR activities: Its antecedents and consequences. Journal of Business Research, 66(10), 1716–1724. https://doi.org/10.1016/j.jbusres.2012.11.008

[14] Lee, E.-M., Lee, H. J., Pae, J.-H., & Park, S.-Y. (2016). The important role of corporate social responsibility capabilities in improving sustainable competitive advantage. Social Responsibility Journal, 12(4), 642–653. https://doi.org/10.1108/SRJ-11-2015-0163

[15] Nam, Y. (2013). Fostering Corporate Social Responsibility (CSR) in the Global Supply Chain: Capacity Building of Small and Medium-Sized Enterprises (SMEs) in APEC. SSRN Electronic Journal. https://doi.org/10.2139/ssrn.2836793

[16] Schouten, E. M. J., & Remmé, J. (2006). Making sense of corporate social responsibility in international business: Experiences from Shell. Business Ethics: A European Review, 15(4), 365–379. https://doi.org/10.1111/j.1467-8608.2006.00456.x

[17] Teece, D. J., Pisano, G., & Shuen, A. (1997). Dynamic capabilities and strategic management. Strategic Management Journal, 18(7), 509–533. https://doi.org/10.1002/(SICI)1097-0266(199708)18:7<509::AID-SMJ882>3.0.CO;2-Z

[18] Yakovleva, N. (2017). Corporate Social Responsibility in the Mining Industries (1st ed.). Routledge. https://doi.org/10.4324/9781315259215

[19] 付毓卉. (2019). 广东上市公司社会责任能力建设研究 [硕士, 广东省社会科学院]. https://kns.cnki.net/kcms2/article/abstract?v=v-1aSqfKcSUBF1muN3JfV8Cx2Xw1I79MJVZSdp_wTLeLOmqDBTcJIq8xkrNiR63fRV3MbWiiR8mfl_ZL2odW1h_Y4O7i77GAs-U3jlYu0ChiOzZsDZ2Clc6__oz49gNBYwPaQyZxxajt0RvhhTST-qE-TsfZJaAMzSd1GR21k5xTkwVJ1_VYUS-kNu4cJuAgw-pC3-c4A2XNro8pB3y0qjopJJuPSNEbOrjC4nt0f-nA1cMo-i1e1g==&uniplatform=NZKPT&language=CHS

[20] 吴芳芳. (2013). 国有中资企业在海外经营中的社会责任问题研究 [博士, 北京大学].

[21] 崔新健. (2007). 跨国公司社会责任的概念框架. 世界经济研究, 4, 64-68+88.

[22] 聂禄玲, & 徐鹏. (2009). 企业社会责任能力建设体系研究. 企业经济, 4, 100–102.

[23] 肖红军. (2014). 相关制度距离会影响跨国公司在东道国的社会责任表现吗? 数量经济技术经济研究, 31(04), 50–67.

[24] 肖红军, 胡叶琳, & 许英杰. (2015). 企业社会责任能力成熟度评价——以中国上市公司为例. 经济管理, 37(2), 178–188.