作者:陈涛涛 荣煜 冯舰

引 言

在本系列之前的概念研究中,我们依次厘清了企业承担社会责任的内在逻辑、企业社会责任的权责边界,以及依托多元理论体系形成的CSR内涵与外延,完成了企业社会责任基础理论层面的梳理。前述系列研究共同构成本套理论体系“概念篇”核心内容,夯实CSR底层理论支撑。理论认知最终要服务于实践决策,对于跨境经营、尤其是在发展中东道国开展投资的企业而言,亟需一套系统化、全景化、贴合本土情境的分析工具,将抽象的CSR概念转化为可判断、可对标、可落地的战略依据。基于此,本篇作为系列战略研究开篇,系统构建特定国家CSR动态全域矩阵,搭建衔接CSR理论与企业顶层战略规划的通用底层基底分析框架。

一、特定国家CSR全域矩阵的理论基础与框架设置

一国CSR全域矩阵并非主观设计的理想化模型,而是严格依托CSR两大核心经典理论,即利益相关者理论与制度理论,所搭建的二维分析结构,与前文概念体系一脉相承。以下将分别阐述这两个理论如何为CSR全域矩阵提供纵向与横向维度支撑。

(一)纵向维度:利益相关者理论界定的责任对象

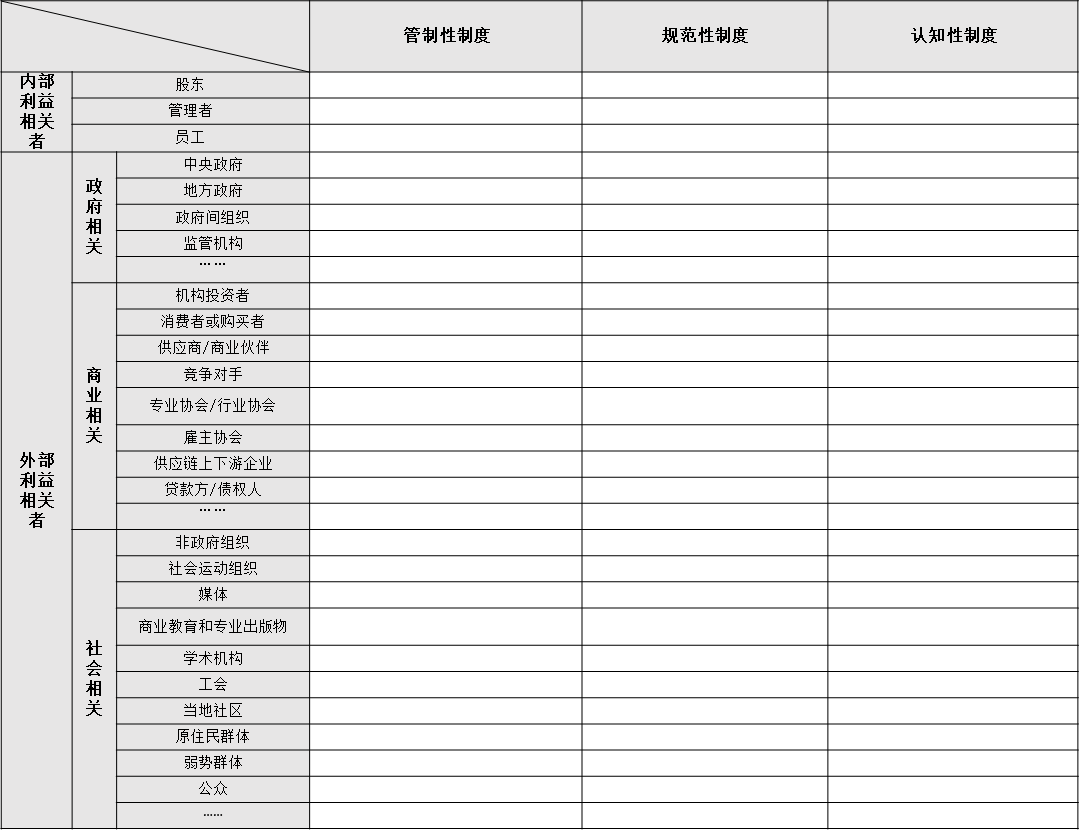

企业社会责任内涵与边界的形成,既受到宏观制度环境的规定,也取决于企业与各类主体之间的互动关系。利益相关者理论明确了企业应对谁负责,为企业理解其社会责任的对象和范围提供了核心的分析视角。利益相关者是指能够影响企业目标实现或被企业目标实现过程影响的任何个人和群体(Freeman, 1984;Mitchell,Agle & Wood,1997)。根据利益相关者群体与企业战略的关系,可以将利益相关者分为内部利益相关者和外部利益相关者(Freeman, 1984)。

内部利益相关者主要包括股东、管理层和员工,他们处于企业边界之内,与企业有直接的合同关系和资本联系(Sarkis, Gonzalez-Torre and Adenso-Diaz, 2010)。内部利益相关者直接参与企业的战略制定与执行,对企业战略具有决定性影响。企业的管理决策层实际控制着企业战略的制定和实施,决定着企业战略目标。企业内部的员工更多的是作为战略执行者对战略进行相应的影响,其努力方向取决于战略激励机制的设计与安排。

外部利益相关者则包括政府、社区、客户、竞争对手、供应商、采购商、大众媒体等(Freeman, 1984)。依据其影响机制的不同,可将这些外部主体分为三类:政府主体是法律机制的核心执行者,包括地方政府、中央政府乃至全球政治层面的机构,通过制定CSR建议、法规和国际准则来约束和引导企业行为;商业主体是市场机制的驱动者,包括投资者、消费者、供应商、竞争对手及专业协会等,他们对CSR的关注和要求构成了企业必须回应的市场力量;社会主体是社会合法性机制的承载者,包括非政府组织、媒体以及商业教育与专业出版机构等,通过舆论监督和社会压力影响企业的CSR决策(Vashchenko, 2017)。这三类主体的划分,有助于理解不同外部力量影响企业行为的路径差异。

(二)横向维度:制度理论界定的分层制度规范

制度理论揭示了塑造企业行为的制度力量。制度理论认为,企业的行为受到管制性、规范性和认知性三重制度支柱的共同塑造(Scott, 2014)。这三种制度形式以不同的机制和逻辑发挥作用,共同构成了企业社会责任行为的外部约束框架。

管制性制度是制度中最具强制性和正式化特征的部分,主要通过制定规则、实施监督和施加制裁来规范社会行为(Scott, 2014)。例如,一个国家的法律法规、政策规定等都是明确的行为规则,并能够通过执法检查、审计评估等进行监督,从而进一步实施奖惩活动来制约和调节行为。

规范性制度以行业规范、社会期待和专业标准为载体,定义了什么是“适当”和“可接受”的企业行为(Scott, 2014)。与管制性制度不同,规范性制度不依赖于国家强制力,而是通过社会共识、行业认可和声誉机制发挥作用(DiMaggio and Powell, 1983)。例如,企业隶属于能够促进负责任行为的行业或雇主协会,是企业接受规范性制度约束的重要途径(Campbell, 2007);管理者参与重要商业出版物和商学院课程所传播的规范性要求,也是规范性制度发挥作用的具体渠道(Campbell, 2007;Fligstein, 1990)。

认知性制度以社会共享的文化认知、信念和价值框架为内容,内化于行动者并影响其对现实的理解(Scott, 2014)。认知性制度是最深层、最难以被正式化的制度形式,它通过塑造人们“如何看待事物”的方式,潜移默化地影响着企业管理者对自身责任议题与边界的判断(Campbell, 2007)。企业环境中存在能够对企业行为进行监督并在必要时动员起来改变企业行为的独立组织,例如媒体和机构投资者,这正体现了认知性制度通过社会监督和舆论压力发挥作用的机制(Campbell, 2007;DiMaggio and Powell, 1983)。

依据这一经典分类,横向维度可划分为由刚性到柔性的三层制度约束层级,即国家法律规则的管制性制度、行业准则与专业标准的规范性制度,以及社会共识与伦理期待的认知性制度,从而刻画东道国CSR整体制度环境。

(三)二维矩阵的整合构建

企业社会责任内涵与边界的形成,既受到宏观制度环境的规定,也取决于企业与各类主体之间的互动关系。制度理论揭示了塑造企业行为的制度力量,利益相关者理论则明确了企业应对谁负责。正是基于上述两大理论视角的互补性,我们得以构建一个整合的二维矩阵框架。

由此形成的全域矩阵的基础架构为:纵向为全维度利益相关者,包括内部利益相关者和外部利益相关者两大类别;横向为分层制度规范,包括管制性、规范性、认知性三种制度类型。二者交叉形成若干责任单元格,全方位呈现特定国家范围内企业社会责任的整体格局与责任体系。

图:企业社会责任外部边界矩阵模型

二、CSR内涵界定与责任边界的矩阵单元适配

搭建二维骨架后,以CSR核心内涵与权责边界统筹映射各矩阵单元,以此明晰全域责任逻辑,赋予框架整体实践指引价值。

一方面,单元格对应维度指向具体CSR议题类型。不同利益相关者、不同制度层级,对应环境保护、劳工权益、合规经营、社区共建、消费者保障、公益慈善等差异化社会责任事项,清晰界定企业在对应场景下的责任指向。在现实世界里,CSR核心内涵正是由不同的CSR议题构成的。

另一方面,单元权责逻辑界定对应各类议题的责任范围、履行深度、影响规模与权责上限,紧密承接前文关于CSR边界的研究结论:既包含企业经营行为衍生的内生责任边界,也包含社会诉求、制度环境塑造的外部责任边界,明确企业责任履行的尺度与边界。在现实世界里,同一CSR议题在不同的国家中可能体现为不同的制度性特性;而在一个特定的国家中,特定企业的任意CSR议题的责任边界就会被该国具体的制度层级所界定。

以供应链中的劳动标准议题为例:在德国、法国及欧盟层面,供应链中的人权议题已上升为具有强制执行力、对企业规定尽职调查义务的“硬法”,如德国的《供应链中企业尽职调查义务法案》规定若企业不履行该法定义务,可能会被处以高达800万欧元或全球年营业额2%的行政罚款(唐颖侠,2022);在英国,该议题则体现为仅有强制披露要求而无实质性处罚的“透明度规制”,一份对英国《现代奴隶制法案》实施五周年的评估报告也认为其法律监督薄弱,适用范围有限,在实践中也未得到强制执行(Patricia Carrier,2021);而在多数发展中国家,因国内执法能力有限,该议题只能依赖国际品牌、工会与NGO通过多利益相关方协议和公众舆论压力来推动,尚未形成正式的法律或政府规制。

三、CSR议题与边界的互动性与动态性

传统CSR分析多为静态固定标准,难以匹配现实社会持续变化的契约关系与公众期待。本矩阵框架的又一核心特征,在于突出责任体系天然的互动性与动态性。

(一)互动性:CSR内涵与边界通过主体间互动形成

企业社会责任边界的第一个核心特性是互动性。所谓互动性,是指边界并非由某一方单方面划定,而是通过企业与其外部环境中各利益相关者之间的持续互动和博弈过程而逐步形成的(Campbell,2007;Vashchenko,2017)。不同类型的制度在互动性的强弱上存在差异,具体而言:

在管制性制度层面,法律法规刚性制度虽然在形式上由政府单方面制定,理论上要求企业被动遵从而不是双向协商,但其实际内涵与边界的形成仍然包含着互动过程。法律的制定过程本身往往涉及政府、企业、社会组织等多方主体的参与和博弈,且尤其在发展中国家常存在法条完善与实际执行脱节、监管执行力度不均的现实问题,刚性约束效力会随之弱化,企业可能通过合规协商等方式与监管机构互动,从而影响管制性边界的具体形态(Campbell, 2007)。

在规范性制度层面,互动性表现得更为明显。相对而言,作为柔性规则,行业准则没有先天标准答案,其制定通常需要行业协会、企业、消费者组织等多方主体的协商、博弈、磨合和共识构建;认证标准的推广也需要标准制定机构与企业之间的持续沟通和协作。在这一层面,CSR内涵与边界的形成本质上是一个多方主体通过对话、协商和妥协来达成共识的过程(Campbell, 2007)。企业与行业协会共同修订标准、供应商与客户之间传递行为准则等,都是规范性制度层面互动性的具体体现。

在认知性制度层面,互动性最为突出。社会价值观和公众认知的形成和变化是一个持续的社会互动过程。企业通过其行为影响公众对企业社会责任的期待,公众的认知和期望又反过来影响企业的责任内涵与边界,双向互动持续发生。以社区关系为例,企业是否被社区接受并不取决于企业单方面划定的责任范围,而是在持续沟通、信任构建和风险共担中动态形成的。社区领导者将双向沟通与透明列为最高优先级的路径要素,并且认为社会经营许可不是由法律或合同授予的,而是在互动中生成的(Fordham et al.,2018)。

(二)动态性:CSR内涵与边界随时间和发展阶段演变

从长期动态演化来看,伴随东道国经济发展、治理完善、社会价值观变迁、监管政策迭代,矩阵内CSR议题重要性不断升降、新旧议题持续更替,各类责任边界同步扩张、收缩、重构。社会契约长期演进,一国整体CSR环境也随之动态变化,全域责任格局始终处于更新调整之中。

举例而言,总体社会发展阶段的不同会影响企业社会责任内涵与边界的整体形态(Frynas and Stephens, 2015),在发展中国家,因经济发展水平低、贫困问题普遍,企业社会责任常与扶贫、基建、弥补公共服务缺口等议题相关(Amoako, 2016;Schlipfenbacher, 2021)。而在发达国家,随着经济水平提高和社会福利体系完善,企业社会责任议题更多转向环保、气候变化、供应链伦理和人权保障等领域(Matten and Moon, 2008)。此外,全球社会责任议题的兴起和发展会对企业的社会责任决策产生重要影响(Vashchenko, 2017),非政府组织的发展程度、媒体环境的变化以及公民社会的成长,都会导致利益相关者结构的调整,进而影响企业社会责任边界的动态变化。

社区关系的演变是展示CSR内涵与边界动态调整过程的另一个具体例子。在互动的初期,社区可能要求企业解决道路修缮、就业安置等眼前的具体问题;随着互动的深入,社区可能从最初要求企业解决道路修缮、就业安置等眼前的具体问题,逐步发展为要求企业帮助社区建立技能培训、教育投入等长期的发展能力。这种认知变化反映了社区在互动过程中对企业社会责任理解的深化,也体现了内涵与边界在微观层面上的动态演变(Fordham et al., 2018)。在资源开发情境下,社区领导者希望企业“规划未来”,创造采矿以外的替代产业,确保矿山关闭后社区的长期存续,这种从短期经济补偿向长期发展能力建设的期望转变,进一步推动责任内涵的迭代与责任边界的向外扩展(Fordham et al., 2018)。

四、特定国家CSR动态全域矩阵的完整构建与实践启示

结合二维基础架构、议题与边界内嵌逻辑、多方互动与时序演化特征,本文最终构建形成特定国家CSR动态全域矩阵。

在纵向维度上,该矩阵实现了对全部利益相关者的全景覆盖,既包括股东、管理层和员工等内部利益相关者,也包括政府、社区、客户、供应商、大众媒体等外部利益相关者(Freeman, 1984; Vashchenko, 2017)。这一设计确保了企业在进行战略研判时能够系统识别所有潜在的责任对象,避免因遗漏重要利益相关者而导致的决策风险。

在横向维度上,矩阵依托制度理论的三支柱框架,将影响企业行为的制度力量系统地划分为管制性、规范性和认知性三个层次(Scott, 2014)。管制性制度设定了企业行为的最低合规边界,规范性制度定义了行业内“适当”和“可接受”的行为标准,认知性制度则通过社会共享的价值框架潜移默化地影响管理者的责任判断(Campbell, 2007; DiMaggio and Powell, 1983)。通过与利益相关者类型的交叉,矩阵形成了具有内在逻辑的单元格结构,使不同制度约束下不同主体的责任指向得以清晰呈现。

在时间维度上,矩阵明确承认并内化了责任内涵与边界的动态调适机制。如前文所述,伴随东道国经济发展、社会价值观变迁和监管政策迭代,新议题的涌现必然催生新的责任主体和新的责任边界(Matten and Moon, 2008; Vashchenko, 2017)。矩阵能够适配社会契约长期演进过程中新旧议题的更替与责任边界的变化(Donaldson, 1982; Mitchell, Agle & Wood, 1997),从而为企业提供面向未来的战略分析视野。

该矩阵跳出静态清单式责任划分,成为全景式、结构化、演化式的东道国CSR环境分析工具:既覆盖全部利益相关责任,又区分制度刚性强弱;既明确固定底线责任,又兼容柔性伦理责任;既反映当下社会契约现状,又适配长期社会发展变化。

最后,从实践视角来看,CSR动态全域矩阵是认知东道国社会责任环境的全景式思维分析框架,而非要求企业全覆盖、全执行的责任清单,实务中无需机械地逐格填满所有单元格。该矩阵的核心价值在于提供全局视角,帮助企业从制度逻辑与利益相关者互动的整体格局中,系统性研判东道国CSR的整体氛围、刚性底线与权责边界规律。在战略布局层面,企业应将该全域框架与自身的行业属性、商业模式、经营布局等微观特征相结合,依托这一分析框架,在全景认知中精准筛选适配议题、合理确定责任优先级,实现因地制宜、长期可持续的CSR布局。

参考文献

Amoako, G. K. (2016). CSR Practices of Multinational Companies (MNCs) and Community Needs in Africa: Evidence of Selected MNCs from Ghana.

Campbell, J. L. (2007). Why Would Corporations Behave in Socially Responsible Ways? An Institutional Theory of Corporate Social Responsibility. Academy of Management Review, 32(3).

Carroll, A. B. (1991). The Pyramid of Corporate Social Responsibility: Toward the Moral Management of Organizational Stakeholders. Business Horizons, 34(4).

DiMaggio, P. J., & Powell, W. W. (1983). The Iron Cage Revisited: Institutional Isomorphism and Collective Rationality in Organizational Fields. American Sociological Review, 48(2).

Donaldson, T. (1982). Corporations and Morality. Englewood Cliffs, NJ: Prentice-Hall.

Fligstein, N. (1990). The Transformation of Corporate Control. Cambridge, MA: Harvard University Press.

Fordham, A. E., Robinson, G. M., & Van Leeuwen, J. (2018). Developing Community Based Models of Corporate Social Responsibility. The Extractive Industries and Society, 5(1).

Freeman, R. E. (1984). Strategic Management: A Stakeholder Approach. Boston, MA: Pitman.

Frynas, J. G., & Stephens, S. (2015). Political Corporate Social Responsibility: Reviewing Theories and Setting New Agendas. International Journal of Management Reviews, 17(4).

Lundqvist, L. (1980). The Hare and the Tortoise: Clean Air Policies in the United States and Sweden. Ann Arbor, MI: University of Michigan Press.

Matten, D., & Moon, J. (2008). “Implicit” and “Explicit” CSR: A Conceptual Framework for a Comparative Understanding of Corporate Social Responsibility. Academy of Management Review, 33(2).

Mitchell, R. K., Agle, B. R., & Wood, D. J. (1997). Toward a Theory of Stakeholder Identification and Salience: Defining the Principle of Who and What Really Counts. Academy of Management Review, 22(4).

Patricia Carrier, Modern Slavery Act: Five Years of Reporting—Conclusions from Monitoring Corporate Disclosure, 2021, p. 11, https://media.business-humanrights.org/media/documents/Modern_Slavery_Act_2021.pdf.

Porter, M. E., & Kramer, M. R. (2006). Strategy & Society: The Link Between Competitive Advantage and Corporate Social Responsibility. Harvard Business Review, 84(12).

Preston, L. E., & Post, J. E. (1975). Private Management and Public Policy: The Principle of Public Responsibility. Englewood Cliffs, NJ: Prentice-Hall.

Sarkis, J., Gonzalez-Torre, P., & Adenso-Diaz, B. (2010). Stakeholder Pressure and the Adoption of Environmental Practices: The Mediating Effect of Training. Journal of Operations Management, 28(2).

Schlipfenbacher, K. M. T. (2021). The Contribution of Corporate Social Responsibility (CSR) Initiatives of Multinational Corporations (MNCs) to Social Development in a Developing Context: A Case of Rio de Janeiro, Brazil. Doctoral dissertation, University of Manchester.

Scott, W. R. (2014). Institutions and Organizations: Ideas, Interests, and Identities (4th ed.). Thousand Oaks, CA: Sage Publications.

Vashchenko, M. (2017). An External Perspective on CSR: What Matters and What Does Not? Business Ethics: A European Review, 26(4).

唐颖侠.强制性人权尽责立法的考量因素与类型化研究[J].人权研究,2022,(01):39-62.